На фоне изменяющегося финансового климата негосударственные пенсионные фонды (НПФ) начинают предлагать программы пенсионных долгосрочных сбережений (ПДС) с гарантированной доходностью. Это развитие вызывает интерес у инвесторов, желающих обеспечить свою финансовую безопасность на будущее.

Проблемы традиционных моделей

Однако у традиционных долгосрочных сбережений существуют свои недостатки. Многие НПФ часто не справляются с высокой волатильностью фондового рынка. В период роста они значительно отстают от общих рыночных показателей, а при высоких процентных ставках проигрывают банковским депозитам. Это может привести к тому, что даже с учетом софинансирования государства, по истечении 15 лет, накопленные средства могут уменьшиться из-за неэффективного управления фондом.

Обнадеживающие новшества от НПФ

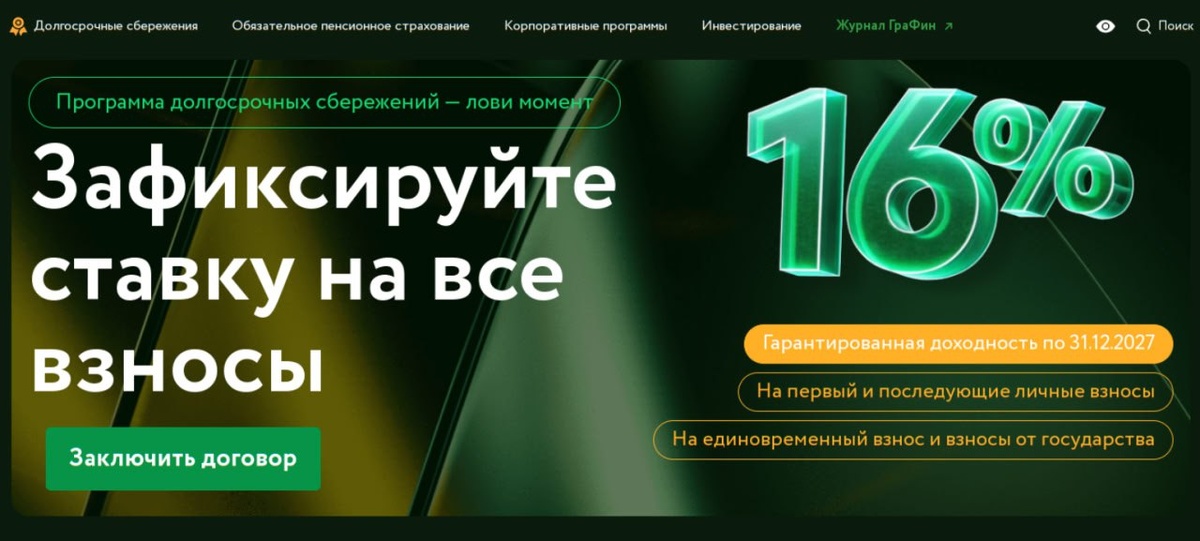

Тем не менее, ситуация начинает меняться. Например, НПФ "Достойное будущее" в настоящее время предлагает зафиксировать ставку ПДС на уровне 16% до конца 2027 года. Хотя два с половиной года — это не такой уж большой срок, это все же значительное улучшение. Учитывая, что фонды в своих портфелях держат множество облигаций с фиксированным доходом, включая длинные ОФЗ, есть возможность предложить и более длительные гарантии доходности.

Потенциал для долгосрочного инвестирования

С ростом интереса к пенсионным программам с гарантированной доходностью, такие предложения могли бы стать мощным стимулом для привлечения новых вкладчиков. Совершенствование условий и увеличение сроков гарантии доходности до 10-15 лет с учетом софинансирования государства создаст привлекательные условия для долгосрочных инвестиций. Это могло бы значительно повысить уровень доверия со стороны потенциальных клиентов к НПФ и сделать участие в ПДС более выгодным и прозрачным.